平成28年度 秋期 システム監査技術者試験 午前II 問6

【問題6】

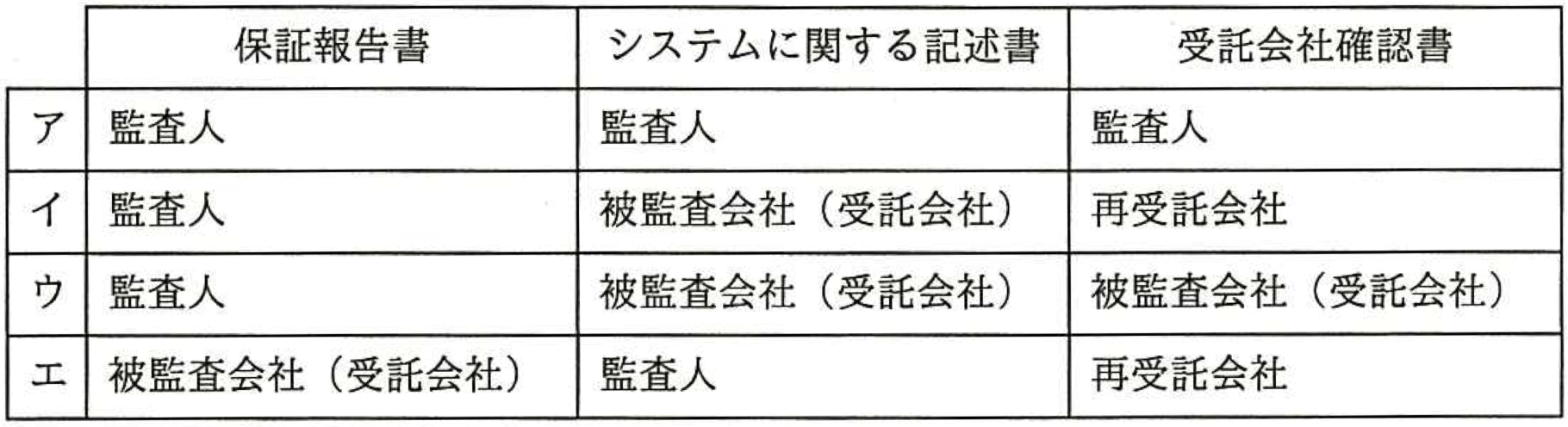

日本公認会計士協会の監査・保証実務委員会実務指針第86号 “受託業務に係る内部統制の保証報告書” に基づいて作成される文書と作成者の適切な組合せはどれか。ここで、受託業務の一部について再委託が行われており、除外方式を採用しているものとする。

出典:平成28年度 春期 システム監査技術者試験 午前II 問6

問題の誤植や解答・解説の間違いなどありましたらトップページのお問い合わせよりご連絡いただけると幸いです。

お問い合わせ

✅ サクトレモバイルアプリを使うともっと便利に!

![]()

- 正誤を自動で記録

- 広告なしで快適に学習

- 続きから再開、進捗確認が可能

▶️ iOSアプリ版はこちら

▶️ Androidアプリ版はこちら